134 5578 8178

134 5578 817810月27日讯,阿为特(873693)今日登陆北交所。资料显示,阿为特发行价格为6.36元/股,此前IPO打新结果显示,公司本轮IPO打新冻资410.54亿元,获配比例0.15%。

犀牛之星APP显示,阿为特是一家专注于科学仪器、医疗器械、交通运输等行业的精密机械零部件制造商,提供新品开发、小批量试制、大批量生产制造的一站式服务的高新技术企业。

公司通过多年研发和积累,具备了以金属零部件精密制造技术为核心的研发制造能力。截至2023年7月31日,阿为特已取得各类专利68项,其中发明专利7项,实用新型专利61项;软件著作权1项;在审发明专利34项。

招股书显示,阿为特被工信部评定为国家级专精特新“小巨人”企业、被上海市经济和信息化委员会评定为上海市“专精特新”中小企业、曾荣获两次上海市人民政府颁发的“上海市科学技术奖”三等奖等荣誉;2022年,阿为特“质谱仪结构件”项目认定为上海市高新技术成果转化项目;研发团队核心成员曾获得国务院特殊津贴、全国五一劳动奖章、全国总工会职工技术成果二等奖、上海数控加工竞赛一等奖等荣誉。

阿为特主营精密机械零部件,属于金属制造业。国家统计局发布的数据显示,2022年金属制品业营业收入达到约48397.70亿元,同比增长3.34%;根据Statista预测,2025年中国金属制品营业收入将达到8801亿美元。随着我国工业技术的快速发展以及经济发展带动的消费升级,下业对金属制品结构件的需求还将持续增加。

公司产品下游专注于医疗器械、科学仪器、交通运输行业。光学仪器、生物仪器、电子显微镜等科学仪器都需要使用高精度、高稳定性的精密机械零部件来保证仪器的性能和准确性;而医疗器械功能的实现对患者的安全至关重要,为了保证其功能的实现,精密机械零部件必不可少;在交通运输业,精密机械零部件可以提高交通运输设备的耐磨性、抗腐蚀性等,从而延长交通运输设备的使用寿命。

从营收结构来看,科学食品和医疗器械是公司主要收入来源,2020-2022年合计占比分别达到80.00%、72.22%和77.24%。

我国科学仪器的研究和发展正处于一个快速发展的阶段,各种新型科学仪器不断涌现,为科学研究提供了强有力的支持。其中,质谱仪是一种通过分析物质粒子的质量来研究物质组成的科学仪器,被广泛应用于化学、生物学、医学、环境科学、材料科学等多个领域。随着科技的不断进步和应用的不断拓展,质谱仪市场需求持续增长,成为现代分析测试技术中不可或缺的一部分。

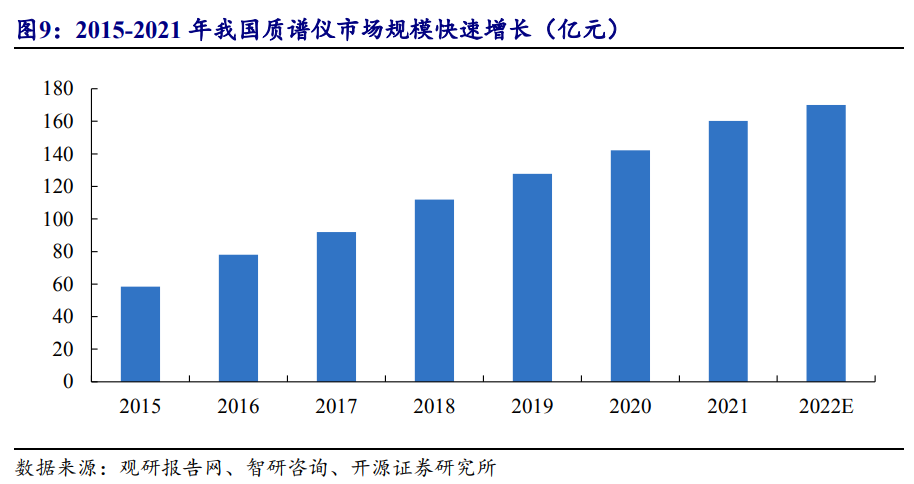

近年来,我国政府加大了对科学仪器的投入力度,鼓励企业加大研发力度,提高技术水平,激发质谱仪技术的不断创新和应用。同时,国内质谱仪企业的实力也不断提升,产品性能和质量不断提高,逐渐打破了国外企业的垄断地位,推动了国内质谱仪行业国产替代的加速进程,成为国内质谱仪市场的重要力量。我国质谱仪市场也呈现快速增长态势。数据显示,2021年我国质谱仪市场规模160.3亿元,约占全球市场的30%左右。2022年预计进一步上升至170亿元左右。2015年至2021年中国质谱仪市场CAGR达15.49%,高于全球水平,预计未来十年中国质谱仪市场规模仍将不断扩大。

阿为特在制造质谱仪方面取得了技术上的突破,这些突破涵盖了材料、加工技巧、设备选择和工具设计等多个方面。这些技术的成功实现,提升了零部件的尺寸稳定性和生产效率,使得质谱仪的安装更加简便,更稳固可靠。同时,这些改进也确保了零件的高精度和可重复修磨,降低了生产成本。此外,通过对相关课题的深入研究,阿为特已获得了质谱仪高精密高真空腔体工艺的核心技术和三项专利,并在2022年被上海市科学技术委员会认定为上海市高新技术成果转化项目。

在医疗行业中,制作病理切片是确定疾病性质的关键步骤,需要使用切片机。切片的厚度及精度直接影响到诊断水平及准确性。

早期国内生产的切片机切片厚度普遍为2-3微米,而德国切片机的厚度能够达到1微米。阿为特研发团队凭着多年积累的精密零部件加工经验,通过在制造工艺上不断完善和创新,成功使得细胞切片厚度达到1微米,并形成了低温微米推进机构的关键制造技术核心技术和五项专利。

凭借上述技术的创新优势,阿为特在2018年成为了全球少数能够提供细胞切片微分进刀系统供应商之一。根据中国科学院上海科技查新咨询中心出具的《科技查新报告》,目前我国在微分进刀系统的制造工艺和应用方面未见其他记录。

客户方面,阿为特客户集中度较高,2020-2022年前五大客户收入占年度营业收入的比例分别为71.52%、62.49%和59.75%。但客户质量较高,尤其是医疗器械领域客户基本都是国内外医疗设备巨头,合作时间较长。此外,大客户通常对产品和服务的要求较高,需要供应商具备一定的技术实力和服务能力,因此更换供应商需要重新进行产品和服务的匹配度评估,可能需要重新设计和开发产品,增加成本,因此客户黏性较强。

在全球范围内,大约有25家飞机座椅制造商,其中四家主要的座椅生产商是柯林斯航空航天公司、瑞凯威公司、赛峰公司和汤普森航空座椅公司。阿为特是柯林斯航空航天公司、瑞凯威公司航空座椅零部件的多年合作供应商。

据中国商飞估算,商用飞机内饰市场总值为160亿美元,其中,座椅占全部内饰市场份额的接近30%,是航空内饰的主要组成部分。根据波音公司和空客公司的预测,未来20年全球新增飞机所需的座椅数量至少为729万个,相当于每年新增约40万个航空座椅。

同时,航空座椅存量翻新的需求同步增长,民航飞机的使用寿命较长,近年全球的民航飞机的平均退役年限均在25年以上。而飞机座椅在使用过程中会受到不同程度的磨损,航空公司会选择翻新或更换旧的航空座椅,这样可以节省成本并确保乘客的舒适度和安全。

根据招股说明书,公司正在寻求新的业务增长点,积极布局半导体行业,利用其现有的了超精密结构件加工能力、先进的数字化管理能力和严格的质量控制体系,开拓半导体行业的客户,以提高盈利能力和市场竞争力。公司半导体样品已达到上海微电子、华海清科等客户产品标准,样品通过半导体客户的供应商标准审核。

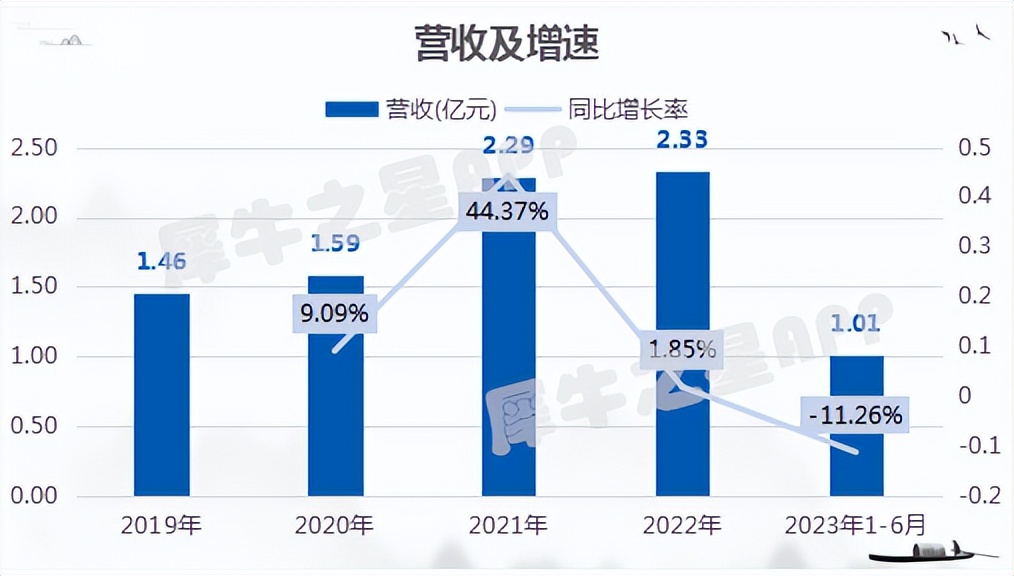

盈利能力方面,2020-2022年销售毛利率分别为33.70%、31.48%、29.63,呈下降趋势,主要受原材料铝价格上涨影响。但2023年中报显示毛利率已略有回升, 1-6月销售毛利率为32.89%,相比上年同期增长4.9个百分点。

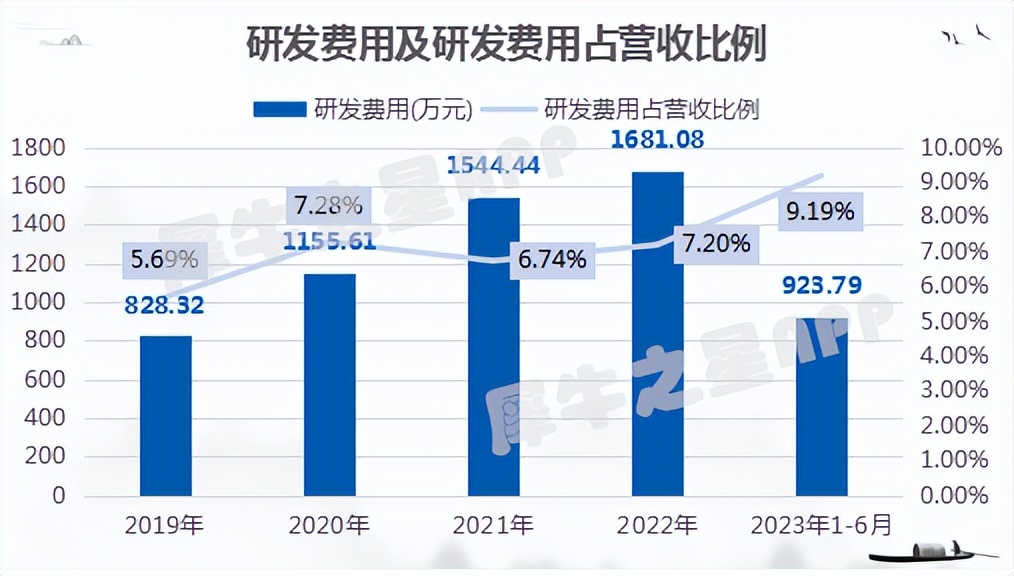

从研发投入来看,研发费用从2019年的828.32万元2022年的1681.08万元,CAGR为26.61%;研发费用占营收比例也从2019年的5.69%增长至2022年的7.20%,增长了1.51个百分点。2023年1-6月,研发费用为923.79万元,同比增长17.24%,占营收比例为9.19%,相比上年同期增长2.24个百分点。

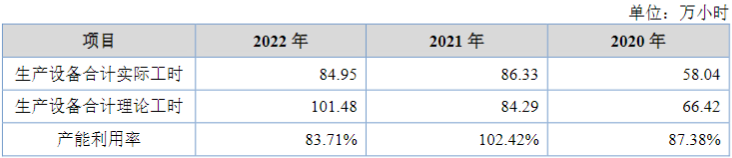

2020-2022年间,公司的产能利用率基本处于85%左右,保持在较高水平。从侧面反映出公司的生产管理和运营效率可有效的满足客户需求,在市场上具有一定竞争力。

公司同行业可比上市公司有丰光精密(430510)、优德精密(300549)、吉冈精密(836720)、富创精密(688409)。

IPO募投方面,本次拟募集资金1.05亿元,用于年扩产150万件精密零部件智能制造生产线项目和研发中心建设项目。其中拟投资8800.58万元用于年扩产150万件精密零部件智能制造生产线项目,项目建成后,将年产出150万件精密零部件产品,突破产能限制,抓住下游市场扩张机遇。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。客服咨询电线

您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1元人民币=1金币打赏无悔,概不退款