134 5578 8178

134 5578 8178

必一体育:奇顺投资:2022-06-14各品种大行情走势预测

近期纸浆仍维持高位震荡收敛走势,前期供应端的扰动大部分已经得到缓解,新增的驱动利好不明显,由于部分商品浆转成自用浆,市面上可流通货源减少,现货偏紧的局面依然存在,但浆厂的生产端是在恢复的,国内也有部分纸厂出售纸浆库存的现象;需求端欧美疫情放开后,居民的生活方式恢复,对于包装纸的需求有所放缓;国内随着疫情好转,预计居民囤积生活用纸现象减少,中小纸厂对于商品浆的需求也将有所下滑,整体纸浆处于强现实叠加弱预期,静待矛盾进一步积累, 生活用纸价格进入5月开始上涨,缓解了企业成本压力,相应也带动开工率回升,但文化纸价格低迷,利润改善不大,因此开工率也随之走弱,白卡纸企业则因规模效应,以及库存原料周期可能较长,因此截至5月开工尚未出现较大调整。6月以后,国内纸厂面临的成本压力会继续加大,主要是根据6个月的库存原料成本去计算,纸张价格若不能上涨,则进入6月底及7月后,利润回落的速度会加快,部分纸类利润水平可能重回去年四季度低位,届时纸厂开机存在继续下滑的可能,也将使纸浆需求走弱。【纸浆后市解析】纸浆整体走势高位盘整,结合现货市场,纸浆后市有望高位调整,压力看7250-7310一线,短线布局,短多长空思路。【此建议仅供参考,风险自负】

奇顺投资:2022-06-14纯碱周期调整迎来大机会本周纯碱供应高位波动亦或小幅下降、需求高位稳定。但在月初现货价格上调之后或暂时进入高位稳定阶段。纯碱中长期格局虽依旧向好,但目前需警惕几点风险因素。其一便是企业库存的降幅放缓,这或成为后期企业累库的先兆;其二便是玻璃产线冷修的风险随着行业进入全面亏损也在不断加大,故纯碱需求缺失的风险也依旧存在;其三便是行业高开工、高利润等现象依旧维持,中下游对高价的抵触情绪将导致盘面走势有所反复。但另一方面,随着上海复工复产、宏观经济的情绪回暖等也都给纯碱带来一定心态提振。近期国内浮法玻璃行业开工率整体维持稳定,日熔量维持高位,5月上旬点火的产线开始出玻璃带动日熔量继续提升。需求方面,终端资金问题影响,下游加工厂订单较同期明显减少,部分中小型加工厂存无单现象,叠加6月份南方梅雨季节,短期下游订单变化或不大,玻璃企业库存压力持续增加,对价格产生压力。【纯碱后市解析】纯碱高位盘整,形态区间调整, 纯碱近期形态区间偏强运行,近期还有高点可寻,压力看3100一线附近,区间操作短线布局高抛低吸为主,趋势单不考虑,止损20-30点。【此建议仅供参考,风险自负】

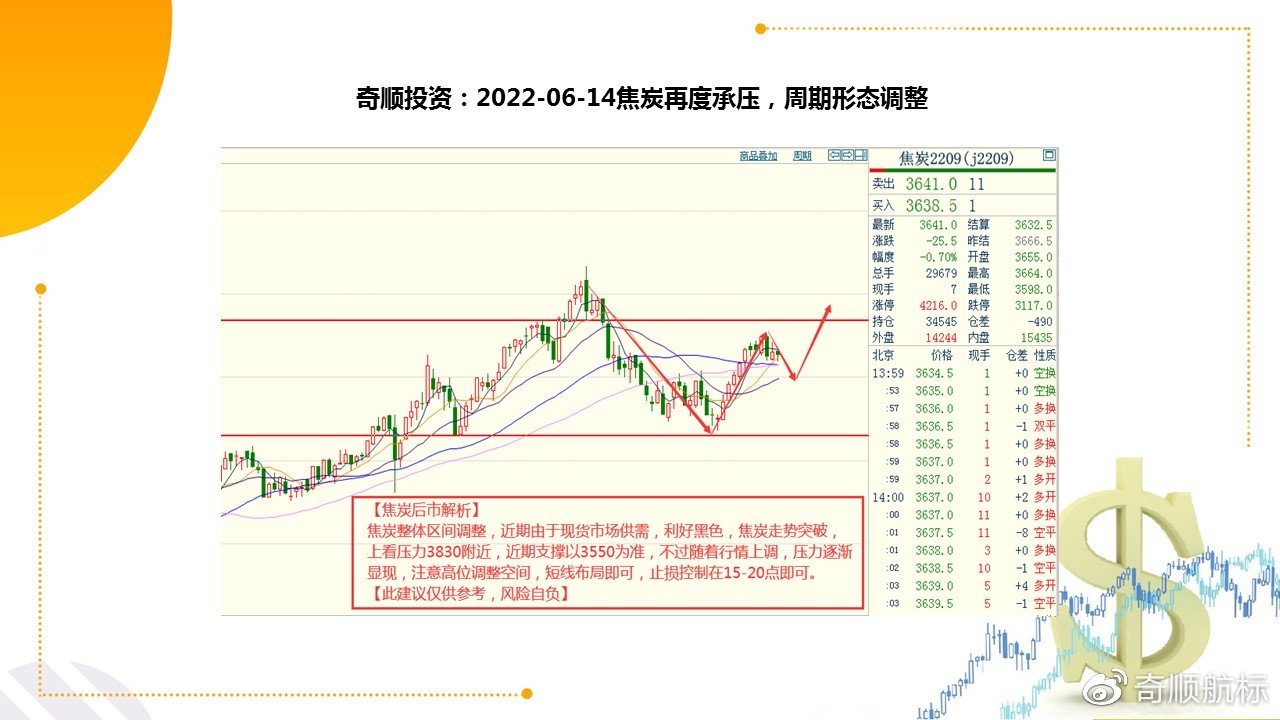

奇顺投资:2022-06-14焦炭再度承压,周期形态调整昨日数据出炉,下游钢材表需大降,黑色板块集体下行。不过当前的钢厂焦炭库存还是非常低,再加上焦煤现货近期涨势强劲,焦企的提涨意愿比较强烈。对比去年双焦的暴涨,彼时双焦节节上涨,但是铁矿却是在跌的,因此钢厂可以让利给双焦,但是现在下游的钢厂利润也非常低,近期钢厂、中间投机贸易商采购积极性增加,焦企出货情况较好,钢厂开工高位运行,厂内焦炭库存偏低,对焦炭需求较好,接货积极性较高,个别钢厂接受焦炭第一轮提涨100元/吨。下游需求好转,采购积极性提高,焦企厂内多无余量,且煤价反弹对焦炭现货价格有一定支撑,部分焦企对后市仍有看涨预期,预计短期内焦炭市场或稳中趋强运行,焦炭价格仍有上涨空间。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润等对焦炭市场的影响。【焦炭后市解析】焦炭整体区间调整,近期由于现货市场供需,利好黑色,焦炭走势突破,上看压力3830附近,近期支撑以3550为准,不过随着行情上调,压力逐渐显现,注意高位调整空间,短线点即可。【此建议仅供参考,风险自负】

奇顺投资:2022-06-14生猪砸低砸实,多单有望调整上扬三季度生猪期货到期合约收盘价走高,近几批中央冻猪肉收储大部分流拍,一定程度上表明市场对下半年行情看好。农业农村部组织生猪生产监测预警专家,综合考虑生产、消费、进口等因素,对未来半年生猪价格走势进行了模拟预测,六七月将超过16元左右的养殖成本线;九十月生猪养殖有望重回正常盈利区间。5月份生猪价格有所反弹,体现出了较强的产能调减效应。4月份生猪存栏率和能繁母猪存栏均同比转为负值,新一轮猪周期即将开启,预计三季度随着下游需求恢复,猪肉价格将明显拉动CPI。当前冻猪肉实际起拍价对冷库缺乏吸引力,按3个月的仓储周期来看,粗测测算,周五25160元/吨的起拍价格对应的实际生猪采购成本大约在16.5—17元/公斤,因此建立冻肉库存并无太多利润空间。同时,相较于持续走强的生猪价格,当前猪肉消费整体表现一般,相关数据显示过去几周冻肉库存也一直在累积,所以企业参与收储也有一定的社会库存占用压力。【生猪后市解析】生猪触底反弹 多头排列强劲,生猪形态多头排列,后期走势继续看涨布局,沿着小时线区间为布局,上方区间有望跃至20000一线点即可。【此建议仅供参考,风险自负】

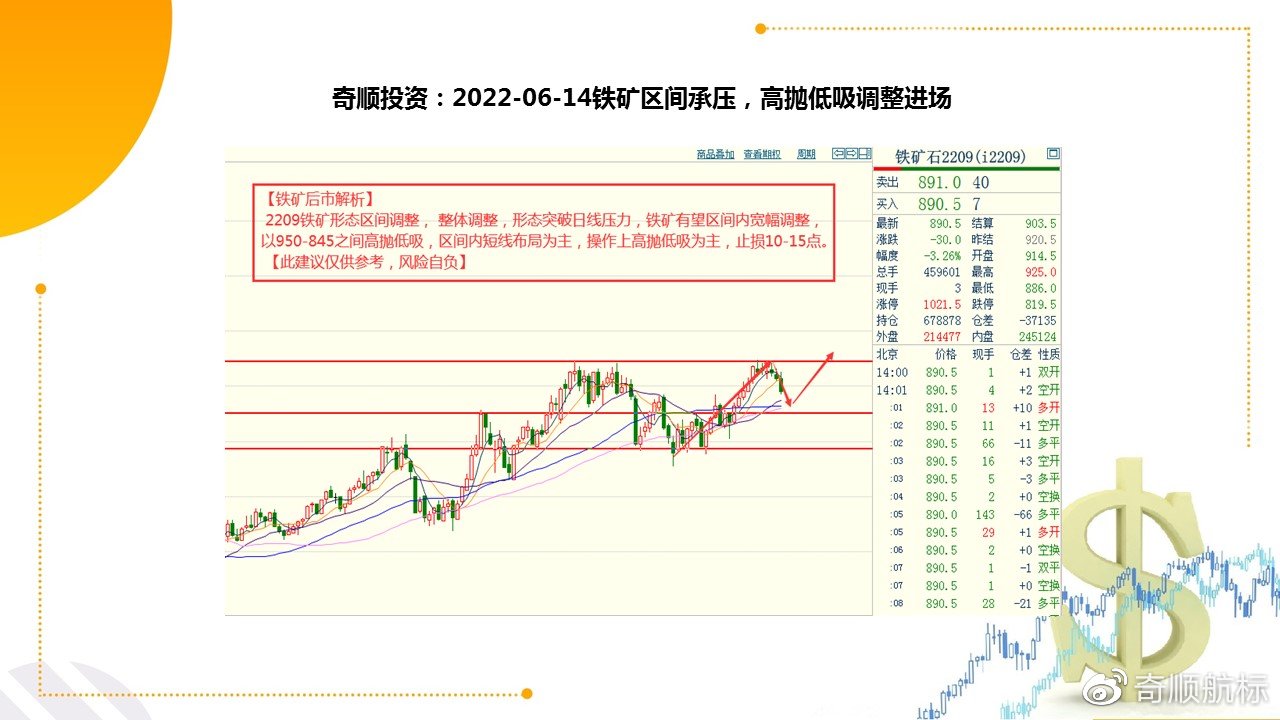

奇顺投资:2022-06-14铁矿区间承压,高抛低吸调整进场Mysteel澳洲巴西19港铁矿发运总量2077.7万吨,环比减少399.5万吨。中国45港到港总量2205.2万吨,环比减少8.1万吨,对于港库增量补充十分有限。库存方面,国内45港铁矿石库存已经连降11周。需求端,本周五大品种钢材产量大增22.99万吨至1003.55万吨,铁矿石需求仍阶段性走强。整体来看,伴随全国范围内的防控放松,钢材供应水平随之提升,但受限于今年控产政策的背景、利润问题、原料紧张、需求差,提升速度大概率低于预期,预计铁矿需求大概率本月见顶,然后在粗钢压减大背景下供需基本面将逐渐转弱。预计下半年社会经济重启后,固定资产投资增速、工业生产增速等将出现较大幅度反弹。近期政策面调控持续发力,国务院三度开会部署经济一揽子政策,决策部门加码逆周期调节措施强烈释放稳增长信号,松地产、扩基建、促进汽车和家电消费,均利于提振钢材需求,钢材消费边际改善预期增强。【铁矿后市解析】2209铁矿形态区间调整, 整体调整,形态突破日线压力,铁矿有望区间内宽幅调整,以950-845之间高抛低吸,区间内短线布局为主,操作上高抛低吸为主,止损10-15点。【此建议仅供参考,风险自负】

奇顺投资:2022-06-14沪铜区间调整,迎来大机会据Mysteel调研中国主要品牌空调企业5月份总生产量1314万台,环比4月份-28%,同比去年-7.6%。其中,主要品牌空调5月份总用铜量为15.23万吨,环比下降10.8%;其中紫铜管总用铜量6.78万吨,环比下降25%,黄铜总用铜量3.02万吨,环比下降32.75%;家用空调紫铜管用量5.48万吨,环比下降25.90%,家用空调黄铜用铜量3.02万吨,环比下降32.75%;商用紫铜管用量2.74万吨,环比下降24.30%,商用黄铜用铜量0.79万吨,环比下降13.22%。上海等地有序复工复产,供应增多;节假日期间外盘大涨,周一高开后,持货商积极卖货;由于精废价差偏窄,铜杆厂下游订单疲软,叠加政策支持力度下滑,铜杆企业采购意愿不佳,废铜报价呈现易跌难涨局面。世界银行及经合组织再度下调全球经济增速,衰退预期致使铜价中长期承压。供应端来看,周内受南美铜矿主产国扰动及全球显性库存较低影响,铜价有所溢价。需求端来看,国内聚焦于经济重启,且宏观利好政策频出,市场仍有所期待。但受限于相对较弱的现实,难以支撑铜价走出明确向上趋势行情。【沪铜后市解析】沪铜今天受外盘影响,区间调整为主,整体向下,上方压力看72300一线一线,破位趋势单可以持有,止损100-200点即可。【此建议仅供参考,风险自负】

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。

个人不可能比过一个团队,跟上我们的节奏,你将不会是单打独斗,而是稳定盈利,奇顺投资为你保驾护航。