134 5578 8178

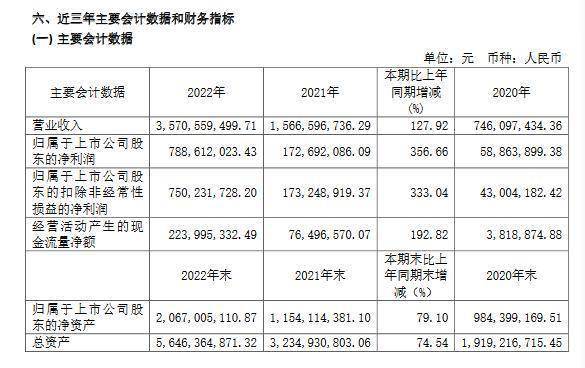

134 5578 8178高测股份披露年报,2022年实现营业收入35.71亿元,同比增长127.92%;净利润7.89亿元,同比增长356.66%。

主要增长原因为受光伏行业景气度持续提升,切割硅片需求旺盛!除此之前,半导体、蓝宝石、磁性材料等切割领域也稳步增长。

需要特别注意!高测股份轮胎检测业务将转让。除此之外,高测股份应收账款账较高,应收账款周转天数较长,存货跌价风险大。

4月3日,高测股份披露年报,2022年实现营业收入35.71亿元,同比增长127.92%;净利润7.89亿元,同比增长356.66%;基本每股收益3.47元;公司拟每10股派发红利3.5元(含税)并转增4股。

从业绩驱动来看,2022年主要受光伏行业景气度持续提升,下游硅片企业扩产项目顺利推进,切割硅片需求旺盛,高测股份切割设备销售增加;硅片及切割加工服务业务产能释放。其中,光伏切割设备实现主营业务收入14.74亿元,同比增长50.41%;光伏切割耗材实现收入8.40亿元,同比增长188.15%;硅片切割加工服务项目逐步释放产能,实现收入9.29亿元,同比增长778.15%。

从产品结构来看,高测股份主要产品为光伏切割设备、光伏切割耗材、硅片及切割加工服务、其他高硬脆切割设备及耗材、轮胎检测设备与耗材、服务及其他。目前,高测股份正聚焦光伏产业,轮胎检测业务将转让。

从创新业务领域来看,除对光伏硅片切割领域以外,高测股份成功拓展碳化硅切割场景,在行业内实现碳化硅金刚线切片机批量销售,实现碳化硅领域金刚线切割技术的快速渗透,基本覆盖行业新增金刚线切片产能需求。

值得关注的是,虽然半导体、蓝宝石及磁材领域受到电子消费市场整体低迷的影响,但高测股份创新业务仍保持了稳步增长态势。实现营业收入1.57亿元,同比增长48.93%。

从研发和专利来看,高测股份研发费用有所增加,2022年为2.25亿元,同比提升92.24%,占营业收入比重6.31%。截止2022年末,拥有发明专利28个,实用新型专利379个,外观设计专利5个,软件著作权47个。其中,不包括因转让轮胎检测业务而一并转让的专利。

需要特别关注的是,高测股份在资产运营能力方面面临一定挑战,应收账款账面价值为10.9亿元,占流动资产比例为24.70%,占营业收入的比例为30.58%,相对比重较高,应收账款周转天数也相对较高,为163.93天。

除此之外,高测股份还面临存货跌价风险,存货账面价值为10.50亿元,占本期末流动资产的比例为23.74%。若下业市场需求降低或将导致公司产品大幅降价,对业绩产生不利影响。

去年四季度,中欧基金-中国人寿保险股份有限公司-分红险-中欧基金国寿股份均衡股票型组合单一资产管理计划(可供出售)新进368.43万股。广发制造业精选也新晋为公司第九大流通股股东,持股336.7万股。北向资金、全国社保基金420组合、中欧创新未来分别增持283.32万股、133.16万股、31.98万股。

目前,虽然市场对于硅片远期产能过剩存在担忧,但高测股份在近期披露的投资者关系活动记录表显示,其硅片切割服务业务在手订单充足,且认为若未来石英坩埚紧缺,可能市场对第三方专业化硅片切割需求会快速提升,公司的市场机会也会更多。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖返回搜狐,查看更多