134 5578 8178

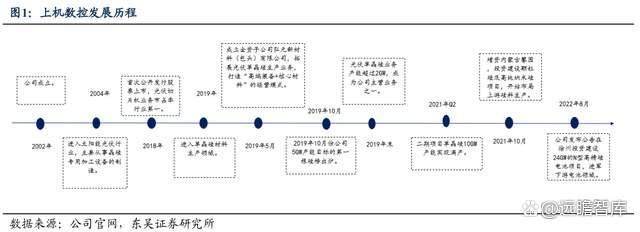

134 5578 8178上机数控成立于2002年,2004年进入太阳能光伏设备行业,2014年公司前瞻研发金刚线切片机,是业内最早的光伏硅片设备制造商之一;2018年光伏切片机业务国内市场市占率达 45%,跃居光伏切片机行业龙头,同年 12 月公司在上交所上市。

2019年投资成立全资子公司弘元新材料(包头)有限公司进军单晶硅材料,2020年 H1 单晶硅业务收入占比达 85%,成为公司的主要收入来源。

控股股东为杨建良,持有公司股份36.58%,担任公司董事长;第二大股东为杭虹,持有公司股份15.98%。杨建良、杭虹(配偶)、杨昊(儿子)、李晓东(姐姐配偶)、董锡兴(妹妹配偶)合计持有公司56.81%的股权,杨氏家族对公司掌握相当的控制权。

收入增速高企,硅片业务成为公司营收增长核心驱动力。自 2019 年以来,单晶硅收入占比逐年提高,到2021年已经达到 98.81%,成为主要的营收来源。单晶硅收入规模的扩张及营收占比的增加推动公司营业收入同比增速维持高位。除 2019 年补贴退坡给光伏行业造成较大冲击,2020H1 以来营收同比增速均维持在 200%以上,2022H1 收入同比增速达到 219.35%。

自 2019 年以来公司毛利率及净利率呈现下滑趋势,分别从2019H1的47.74%及32.61%下滑至2022H1的20.19%及13.76%,主要是由于利润率水平较低的单体硅规模占比逐年提高,拉低了企业的整体利润。

随着公司规模逐步提高,规模效应将逐步显现,叠加切片产能增加、自给率提升,未来单晶 硅成本有望降低,公司利润率有望扭转下滑趋势。

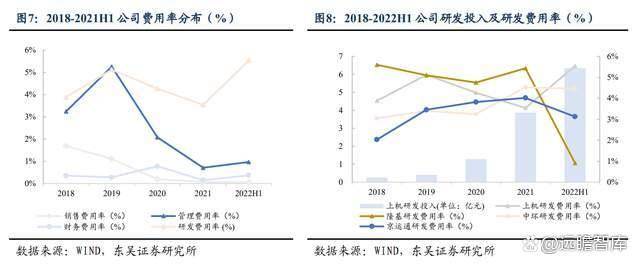

公司的销售、管理及财务费用率均呈现下降趋势,到 2022H1 分别为 0.09%、1.23%及 0.43%,主要是因为公司布局单晶硅业务,使得收入增速快于费用增速,从而导致费用率下滑。

公司的研发投入自 2019 年起大幅上升,2022H1 公司研发费用率高于隆基股份、中环股份、京运通等同行业公司,这有利于消除其与行业龙头企业间的技术积累差距。

随着各国对环境保护的日益重视以及光伏发电成本的不断下降,成为全球大部分国家和地区最便宜的能源形式。

2021年“1+N”政策体系正式建立,明确 2030 碳达峰 2060 碳中和的核心路径,辅以风光大基地、能耗双控等多重配套政策,共同推进国内光伏装机增长。

2022年新核准项目的上网电价直接对标标杆燃煤电价,我们预计 2022 年国内装机需求达 85-95GW,同比增长 55%+,其中分布式光伏经济性凸显,户用收益率高企,新型商业模式打开分布式长期市场空间,我们预计国内 2022 年分布式市场需求达 50GW 左右。

海外电价上涨,光伏经济性进一步凸显,我们预计2022年海外需求 150-160GW,同比增长 30%+,全球需求 240-250GW,同增 37%+。

2022年俄乌冲突下,传统能源价格攀升,海外的高电价刺激碳中和加速,欧盟委员会宣布 2030年可再生能源总目标从 40%提高到 45%;美国免除东南亚 4 国光伏进口关税 2 年,出台政策支持发展,美国需求快速修复。

我们预计2022年海外装机150-160GW,同增30%+,全球装机240-250GW,同增50%+。2023年紧缺的硅料供给进一步释放,我们预计2023年全球装机350GW+,同增40%+。光伏将从辅助能源逐步成长为主力能源,带来行业广阔增量空间。

由于光伏资源禀赋优异、光伏全球平价到来,成本仍在快速下降,且匹配储能发展,光伏将从辅助能源成长为主力能源,带来行业广阔增量空间。

全球范围来看,我们预计 2025 年光伏新增装机达 539GW,2030 年光伏新增装机达 1432GW。

大尺寸光伏产品可有效提升单位时间产出量,优化组件设计以提升功率,减少系统成本,是光伏行业发展的必然趋势。

2021年以来,在产业链价格高企和光伏平价的首尾推动下,市场对高效大尺寸组件的需求越来越大。

2022H1,在对降本增效需求更高的地面电站招标项目中,大尺寸占比达 94%(仅考虑披露尺寸信息),同增约 22pct。

大尺寸趋势下,硅片龙头率先调整产能出货,目前新增产能均兼容 182 与 210,我们预计龙头厂商 2022、2023 年底硅片大尺寸产能 471GW、562GW。

技术成本双重占优,新增产能具有后发优势。硅片新增产能可兼容 182 与 210,同时可以降低上游、中游单瓦组件所需要摊销的人力、折旧、管理成本,降低下游系统 BOS 成本。原有玩家面临落后产能淘汰,新进入者后发优势明显。

N 型电池在转换效率方面存在优势,2021 年 N 型 TOPCon 电池平均转换效率达到 24.0%,HJT 电池平均转换效率达到 24.2%,目前多家企业已在生产技术上先后取得突破,N 型技术现处于大规模量产导入期, N 型硅片需求加速提升。

N 型硅片虽技术上倾向于半导体,但对于专业化硅片厂商壁垒不高,目前多数硅片企业均已具备 N 型生产能力。

随着不同 N 型技术的多样化发展,硅片的竞争核心将转向根据客户定制差异化产品设计,以适配不同尺寸厚度,不同电池工艺的产品。

目前 N 型组件溢价超过 0.1 元/W,下游客户接受能力较强,未来伴随技术水平进步,N 型电池转化效率及良率将不断提升并占取更高的市场份额。

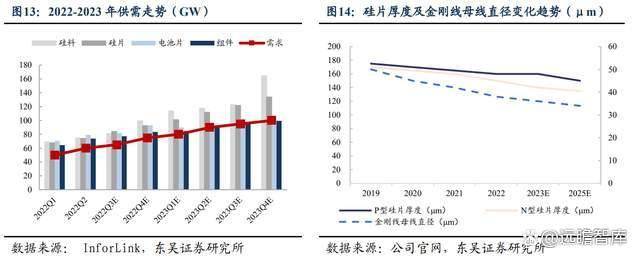

减小硅片厚度可提高每公斤单晶出片率,P 型硅片 2021 年底厚度已降至 165μm,2022 年已达到 155~160μm。

当前,中环已公布 130μm 和 150μmN 型硅片报价,随着 N 型渗透率提升,硅片薄片化进程加快。

薄片化对硅片厂商在切割环节提出更高要求,推动厂商在制造过程中增加金刚线用量并适用线径更细的金刚线以减少切割加工时对硅片表面损伤,提升硅片良率。

2017年底开始单晶渗透率快速提升,以单晶龙头隆基为代表的专业化厂商持续加码产能布局,同时一体化组件企业晶澳、晶科等也纷纷开始扩大硅片产能以加速行业降本。

2022年硅片供需紧俏强于预期,同时硅片格局优秀,议价能力强,自年初起跟涨硅料价格传导顺利,盈利能力超预期。超额利润吸引各类玩家积极布局硅片行业,扩大产能以占取市场份额。

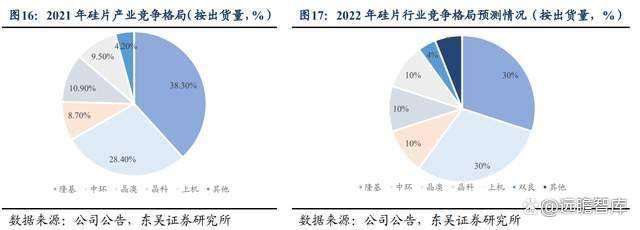

我们预计 2022 年主要厂商硅片产能将达到 520.5GW,2023 年将达到 638GW,新玩家涌入导致硅片行业竞争格局进一步恶化。

随着单晶拉晶技术逐渐成熟,晶科能源、晶澳科技等一体化组件厂开始向上游扩产,后起之秀上机数控、双良节能、京运通等也进入行业,隆基绿能和 TCL 中环双寡头市占率从 2020 年的 69%下降至 2021 年的 66.6%,我们预计 2022 将进一步下降到 60%。

伴随 2021-2022 年新增产能集中释放,硅片竞争趋于激烈,后续非硅成本成为竞争核心。上机数控作为新生代的硅片供应商,扩产加速追赶龙头厂商。

需求端,2022 年 1-8 月国内光伏新增装机 44.47GW,同增 101.68%,下游硅片利润率可观、开工率意愿较强对硅料需求形成支撑。供给端,上游硅料扩产周期较长,下游需求旺盛叠加供给刚性支撑硅料价格上涨。

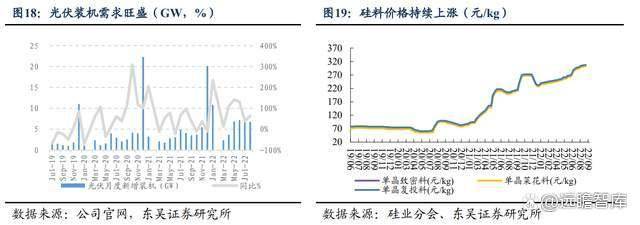

2022年硅料供应能力较前一年明显改善,但出于头部厂家突发事故、中国北方高温等原因,虽有新产能从 7 月开始陆续投产,但仍无法改变供应偏紧的局面;8 月底由于四川高温限电、检修季等原因产出受限,供需缺口仍然存在。

国内厂商自 2021 年开始积极扩建产能,我们预计 2022Q4 产能将逐步释放,硅料价格上涨有望得到缓解。

硅片价格波动取决于硅料及非硅成本两方面,2022 年硅料及石英坩埚供给偏紧导致硅片有效供应受限,供需紧俏拉动硅片价格上涨。同时硅片行业竞争格局优秀,双寡头占比超 60%,议价能力强,价格传导顺利。

伴随硅料产能逐步释放,同时新玩家涌入使得行业格局趋于分。